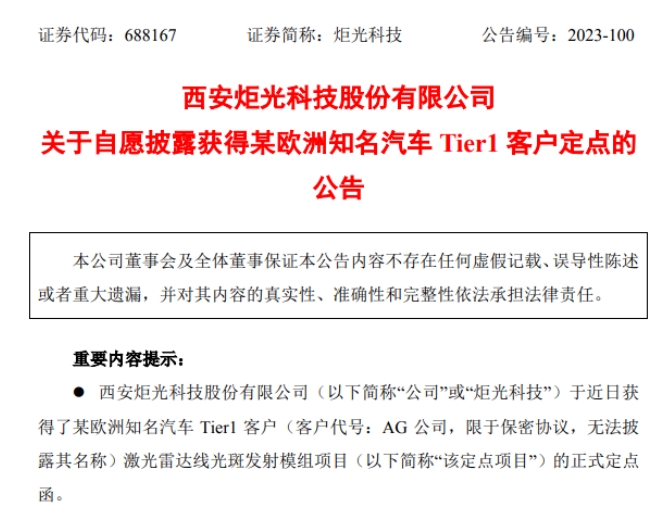

炬光科技获某欧洲知名汽车Tier1客户激光雷达发射模组项目定点函

12月3日晚间,炬光科技(688167)公告,公司于近日获得了某欧洲知名汽车Tier1客户(客户代号:AG公司)激光雷达线光斑发射模组项目的正式定点函。该定点项目发射模组预计量产时间为2025年上半年,当前仍处于开发验证阶段,正在持续交付研发样品。根据客户预测,该定点项目生命周期内预计需求量约50万套。

谈及该事项影响,炬光科技表示,该定点项目是炬光科技与AG公司之间的首个量产定点项目,炬光科技已经通过AG公司的稽核和评估,并正式成为AG公司的合格供应商。基于此,炬光科技与AG公司正在扩展更多项目合作,可以预期未来可能产生新的潜在项目定点。

“与此同时,在车载激光雷达领域,公司仍将战略聚焦于独特的线光斑发射模组技术路线,继续积极扩展全球激光雷达行业市场,并进一步加强在汽车业务上的布局。”

不过,炬光科技提示风险称,定点函已约定炬光科技产品在不同量级的供货价格与各年度预测供货数量,该定点项目每年的实际采购量与产品收入与AG公司下游合作客户相关车型的实际销量和产量等因素直接相关,汽车市场整体情况、宏观经济形势、具体车型的市场反馈等因素均可能对下游客户和AG公司的排产计划与采购需求形成一定影响。

炬光科技于2021年12月在科创板上市,主要从事光子产业链上游的高功率半导体激光元器件和原材料、激光光学元器件的研发、生产和销售,目前正在积极拓展光子产业链中游的光子应用模块、模组子系统业务;公司重点布局汽车应用泛半导体制程、医疗健康三大应用方向,向不同客户提供上游核心元器件和中游光子应用解决方案。

目前,炬光科技现已自主研发形成共晶键合技术、热管理技术、热应力控制技术、界面材料与表面工程、测试分析诊断技术、线光斑整形技术等九大类核心技术。截至上半年末,公司共拥有已授权专利437项,其中美国、欧洲、日本、韩国等境外发明专利116项,境内发明专利131项,实用新型专利157项和外观设计专利33项,此外还拥有7项软件著作权。

从财务数据看,近年来,炬光科技的经营业绩有所波动。2022年,该公司实现营收5.52亿元,同比增加15.98%;归母净利润约1.27亿元,同比增加87.56%;扣非净利润8365.78万元,同比增长72.42%。今年前三季度,实现营收3.84亿元,同比减少3.67%;归母净利润约4297万元,同比减少59.86%;扣非净利润2251万元,同比下降67.12%。

值得一提的是,上个月,炬光科技抛出的一纸外延收购计划引发关注。11月8日,该公司公告,拟以现金方式通过全资子公司香港炬光购买德国SMT直接持有的瑞士公司SUSSMicroOpticsSA的100%股权。交易对价总计7554万欧元。本次交易不排除会构成重大资产重组。

SMO主要从事光纤耦合、激光准直、光束匀化、光束整形等折射和衍射精密微光学元器件的研发、生产和销售,其产品广泛应用于数据通信、汽车照明投影、半导体制程、生命科学等领域。

谈及本次收购,炬光科技表示,交易完成后,标的公司的注入与整合将进一步加强上市公司上游光学元器件业务、中游汽车业务和泛半导体制程解决方案业务布局,有利于提升上市公司产品竞争力及加速全球市场拓展。

不少券商也发布研报表示看好。国海证券认为,SMO与炬光科技上游激光光学元器件(“调控光子”)业务类型较为相似,在技术和产品上高度互补炬光科技在整合SMO产品后,有望在现有(非)柱面微光学基础上扩充(非)球面微纳光学产品系列、在现有折射微光学元器件基础上扩充衍射微纳光学元器件产品系列,将从无机光学拓展到复合有机光学领域并新增产品门类。

西部证券认为,收购SMO进一步增强在微纳光学的技术优势。炬光“产生光子+调控光子”底层技术全球领先,收购SMO进一步增强在微纳光学的技术优势,公司未来将持续整合两项底层技术拓展多个前沿应用场景。公司目前已布局泛半导体(激光退火、新型显示、激光键合等)、激光雷达、消费电子、医疗美容、线光斑3D打印等前沿应用且客户均为国内外龙头企业。

以上文章内容来自证券时报。如涉及作品内容、版权和其它问题,请在7日内与本平台联系(邮箱:2900646553@qq.com),我们将在第一时间给予处理!

-

报名开启 | 5月15日武汉:激光光纤产业技术峰会欢迎您报名

报名开启 | 5月15日武汉:激光光纤产业技术峰会欢迎您报名

넶7 2024-04-09 -

报名开启 | 5月15日武汉:激光医疗与美容产业技术峰会欢迎您

报名开启 | 5月15日武汉:激光医疗与美容产业技术峰会欢迎您

넶10 2024-04-08 -

报名开启 | 5月15日武汉:激光雷达产业技术峰会欢迎您报名

报名开启 | 5月15日武汉:激光雷达产业技术峰会欢迎您报名

넶7 2024-04-07

-

- 2023-02-09

- 2022-10-11

- 2022-12-05

- 2022-10-22

- 2021-09-18

- 2022-10-08

- 2023-02-10

- 2023-07-20